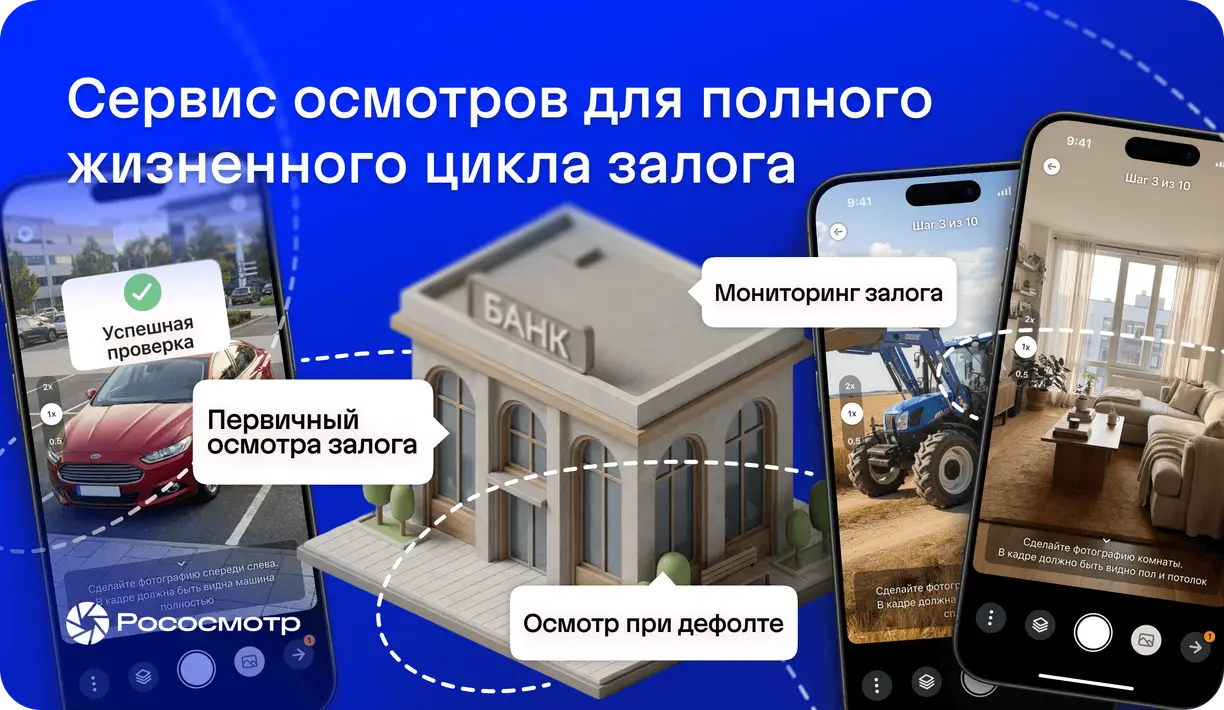

Подходит ли Рососмотр для полного цикла банковских залогов

Во многих банках цифровые осмотры до сих пор воспринимаются как точечный инструмент для первичной проверки залога перед выдачей кредита. Чаще всего речь идет о фотофиксации автомобиля или недвижимости, которая помогает сократить количество выездов и ускорить оформление сделки.

Однако практика показывает, что потенциал цифровых осмотров значительно шире: система Рососмотр может закрывать не только первичный осмотр, но и дальнейший мониторинг, проблемную задолженность, переоценку и сопровождение взыскания.

Что показывают реальные банковские внедрения

Опыт банков, использующих Рососмотр, показывает важную закономерность.

Даже когда внедрение начинается только с одного процесса — например, первичного осмотра залога — банк постепенно приходит к пониманию, что цифровой сценарий можно масштабировать и дальше.

Например, в одном из банков платформа используется преимущественно для коммерческой недвижимости и оборудования. При этом более 98% осмотров выполняются самими заемщиками без участия сотрудников банка. Для банка это означает не просто экономию выездов, а появление единого цифрового стандарта фиксации объектов в десятках регионов одновременно.

Фактически речь идет уже не о разовых фотографиях, а о формировании полноценной цифровой базы залогов с централизованным хранением материалов и единым подходом к проверке объектов.

Другой банк использует платформу сразу для нескольких категорий имущества: спецтехники, транспорта, жилой и коммерческой недвижимости. И именно это особенно показательно. Это показывает, что цифровые осмотры перестают быть нишевым инструментом только для автокредитования.

Обычно разнообразие типов залогов приводит к появлению внутри банка нескольких независимых процессов: разные подрядчики, разные требования к материалам, разные способы хранения информации. В результате усложняется контроль качества и аналитика.

Когда же все категории имущества начинают работать внутри одной цифровой среды, управление залоговым портфелем становится значительно более прозрачным и масштабируемым.

Почему банки начинают именно с первичного осмотра

Первичный осмотр — наиболее очевидная точка входа.

Банк практически сразу получает заметный эффект: сокращается количество выездов, ускоряется проверка объектов, уменьшается нагрузка на сотрудников, а материалы начинают собираться по единым стандартам.

При этом практика показывает, что заемщики достаточно легко проходят цифровые сценарии самостоятельно. В реальных внедрениях доля клиентских осмотров превышает 98%, и это очень важный показатель.

Он означает, что цифровой формат не требует постоянного участия сотрудников банка и способен масштабироваться без пропорционального роста штата.

Особенно хорошо это заметно в распределенных структурах, где банк работает одновременно с коммерческой недвижимостью, техникой, транспортом и объектами малого бизнеса в разных регионах.

Почему одного первичного осмотра недостаточно

Несмотря на удобство первоначальной проверки, сам залог банк может сопровождать годами.

После выдачи кредита у банка часто отсутствует регулярный цифровой контакт с объектом. При этом выездной мониторинг дорогой, медленный и плохо масштабируется.

А цифровые осмотры Рососмотр быстро становятся системной инфраструктурой.

Что дает банку мониторинг залога

Следующий логичный этап развития — периодический мониторинг.

После выдачи кредита банку важно понимать, что происходит с объектом спустя месяцы или годы. Состояние имущества может меняться, техника — терять ликвидность, недвижимость — перестраиваться или использоваться иначе, чем изначально.

Цифровой формат меняет саму модель взаимодействия с залогом. Банк может дистанционно получать актуальные материалы по графику, при изменении риск-профиля клиента, перед реструктуризацией или в других ситуациях, где важно быстро оценить состояние объекта.

При этом сохраняется единый формат фиксации и появляется возможность сравнивать состояние залога между разными периодами. То есть банк начинает видеть уже не отдельный осмотр, а динамику состояния объекта.

Работа с проблемной задолженностью

Еще более заметной ценность цифровых осмотров становится в проблемных кейсах.

Когда возникает просрочка или дефолт, банку критически важно быстро понимать:

- существует ли объект;

- где он находится;

- в каком он состоянии;

- насколько ликвиден;

- появились ли повреждения;

- изменялась ли комплектность.

В таких ситуациях скорость получения информации напрямую влияет на дальнейшие действия банка.

Цифровой сценарий позволяет значительно быстрее получить актуальную фиксацию объекта без сложной организации выезда.

При этом материалы могут использоваться:

- для внутреннего согласования;

- при взыскании;

- для взаимодействия с юристами;

- при реализации залога;

- в рамках судебных процессов.

Фактически цифровой осмотр становится частью доказательной базы.

Когда используется одна цифровая платформа, формируется сквозная история объекта: от первоначального осмотра до мониторинга, взыскания и дальнейшей реализации.

Именно это постепенно превращает цифровые осмотры из отдельного сервиса в полноценную инфраструктуру управления залоговым портфелем.

Что в итоге получает банк

Когда цифровые осмотры начинают использоваться не как разовая функция для оформления кредита, а как инфраструктура сопровождения залога, меняется сам подход к управлению портфелем.

Банк получает единый стандарт работы с объектами, централизованное хранение материалов, накопление цифровой истории залогов и более прозрачный контроль процессов.

Одновременно снижается нагрузка на сотрудников, ускоряется получение информации и упрощается масштабирование между регионами и подразделениями.

Но главное — банк перестает работать с залогом только в момент выдачи кредита.

Появляется возможность сопровождать объект на протяжении всего жизненного цикла: от первоначального осмотра до мониторинга, проблемной задолженности, взыскания и реализации.

В таком подходе Рососмотр может использоваться как единая цифровая среда для сопровождения банковских залогов на всех этапах работы с объектом.

Похожие новости