Как трансформируется работа оценщиков с сервисом Рососмотр

Когда происходит страховой случай, в работу включается независимая экспертиза. Эксперт выезжает на место, обходит автомобиль, фиксирует повреждения — вручную, на бумаге или в планшете. Составляет акт осмотра, фотографирует. Затем возвращается в офис, перебивает данные в расчётный комплекс, формирует калькуляцию и отправляет её в страховую компанию. Та, в свою очередь, готовит соглашение о выплате и направляет клиенту.

Как устроен процесс сейчас — и где он ломается

Классическая схема работы кажется привычной. На практике — каждый этап генерирует потери.

Качество материалов. Эксперт в поле работает в условиях, не располагающих к аккуратности: спешит, плохое освещение, телефон, бумага. Фотографии размытые, акт написан «как курица лапой», названия деталей не совпадают с каталожными. В расчётный центр поступает «месиво», с которым специалист разбирается уже в офисе — и нередко вынужден запрашивать повторный выезд.

Скорость передачи данных. Документы уходят по почте, иногда через посредника, иногда фото — в мессенджере. Между осмотром и моментом, когда данные попали в расчётный центр, проходит от нескольких часов до двух-трёх дней. Клиент ждёт.

Неоднородность процессов. У страховой компании может быть десять независимых экспертиз-партнёров. У каждой — свой порядок работы, свой уровень специалистов, своё ПО или полное его отсутствие. Где-то процесс отлажен, где-то — нет. Итог: разное качество, разные сроки, разные ошибки. Контролировать это чрезвычайно сложно.

Квалификация на местах. Современные автомобили — особенно китайские бренды, активно занявшие рынок, — устроены сложно. Бампер состоит не из трёх, а из десятка деталей с нетривиальными наименованиями. Эксперт на выезде должен правильно идентифицировать каждый элемент — иначе расчёт будет неверным. Это требует высокой квалификации именно в поле, что встречается далеко не всегда.

Недовольный клиент. Пока данные теряются, пересылаются и переносятся вручную, клиент не понимает, что происходит и когда ждать выплату. Он начинает разбираться самостоятельно, сравнивать суммы, сомневаться — и в итоге идёт в суд. Судебные издержки и репутационные потери несёт страховая.

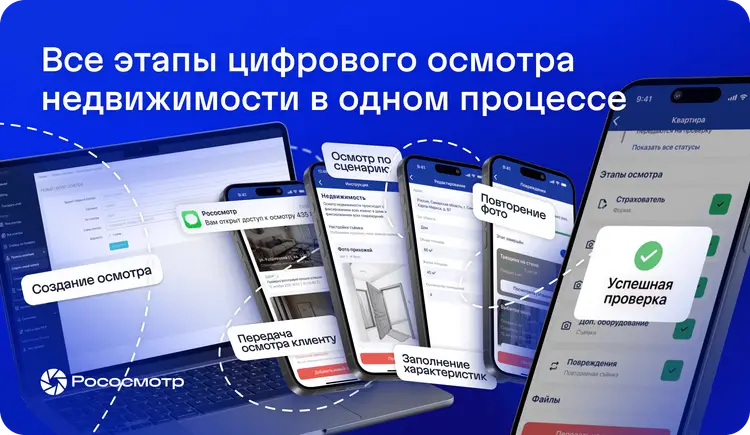

Что такое Рососмотр

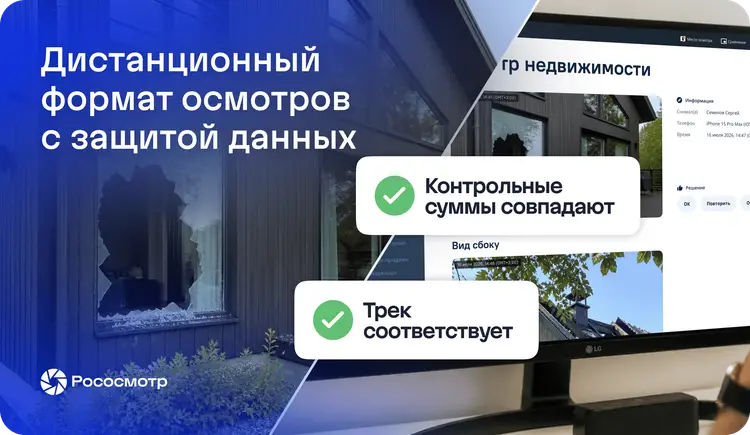

Рососмотр — платформа для цифровых осмотров, входящая в реестр российского ПО. Она позволяет проводить осмотр объекта по структурированному сценарию: через мобильное приложение или веб-интерфейс, с автоматической фиксацией геолокации, времени и метаданных снимков, встроенной антифрод-защитой и формированием юридически значимого цифрового акта с электронной подписью.

Платформа используется страховыми компаниями для предстраховых проверок и урегулирования убытков. Ключевое её свойство: она не заменяет ни страховую компанию, ни независимую экспертизу — она встраивается в их совместный процесс, делая его управляемым и прозрачным.

Как Рососмотр меняет работу оценщиков

Разделение ролей: поле и офис

Главное, что меняет платформа, — она позволяет разделить то, что раньше делал один человек в неподходящих условиях, на два чётко разграниченных этапа.

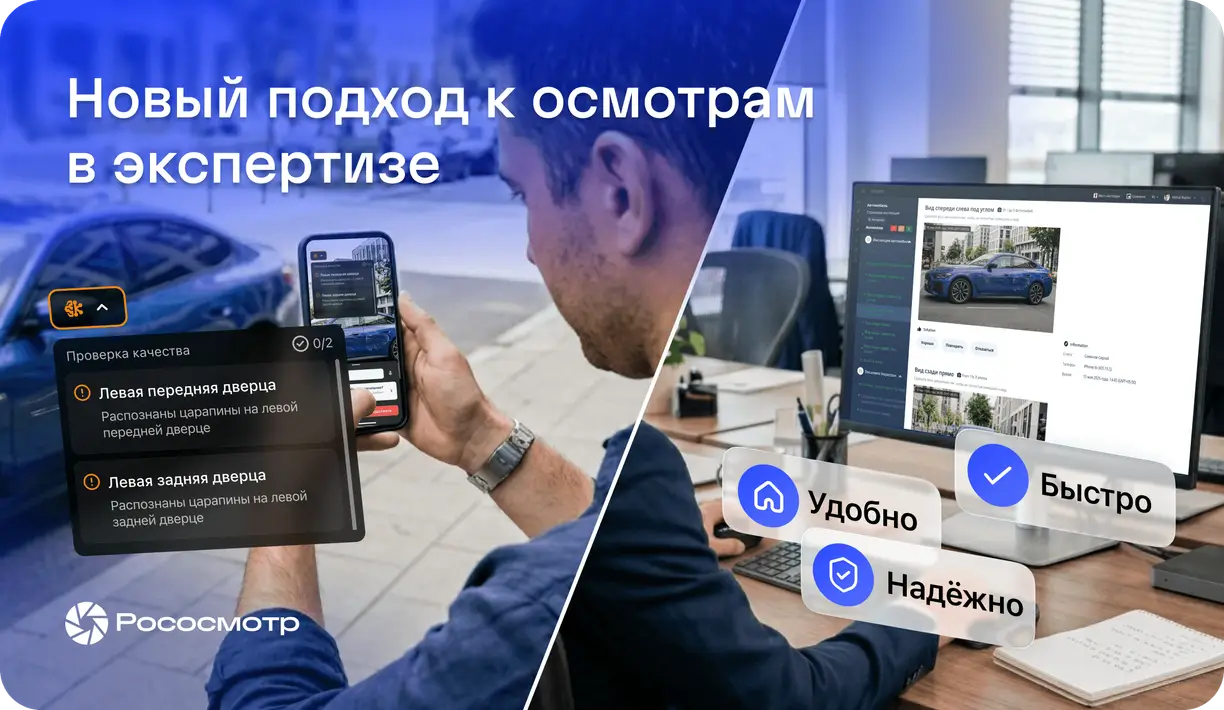

На месте осмотра эксперту больше не нужно одновременно фотографировать, называть детали по каталогу, определять ремонтные воздействия и заполнять бумажный акт. Его задача — качественно осмотреть автомобиль. Он снимает идентифицирующие фотографии, подходит к каждому повреждению, делает крупный план и надиктовывает описание голосом: «передний бампер, разрыв, площадь около 10 см, задиры по краю». Речевая аналитика преобразует описание в структурированную запись, избавляя эксперта от необходимости заполнять бумаги и параллельно вспоминать точные каталожные наименования деталей.

В офис эксперт получает уже структурированный осмотр: фотографии, геометки и преобразованные в текст голосовые комментарии. Он размечает повреждения в интерфейсе Рососмотра, уточняет наименования деталей с помощью взрыв-схем конкретного автомобиля (марка, модель, VIN уже известны), определяет ремонтные воздействия. Дальше эти данные отправляются в расчётный комплекс — и через короткое время формируется калькуляция.

От хаоса к единому стандарту

Страховая компания, работающая с несколькими независимыми экспертизами, теперь получает данные в едином формате — вне зависимости от того, какая именно компания проводила осмотр. Качество процесса определяется не тем, у кого какой сотрудник приехал на место, а общим стандартом платформы. Достаточно, чтобы на месте был адекватный человек, который может обойти машину. Решение о ремонтных воздействиях принимается уже в расчётном центре — там, где есть большой экран, взрыв-схемы и спокойная обстановка.

Расширение географии без роста затрат

Независимая экспертиза ограничена географией своих выездов. Открыть новую точку урегулирования — это аренда, персонал, обучение, контроль. Рососмотр снижает этот барьер: осмотр может провести партнёр или даже сам страхователь, а обработку данных выполнит офисный эксперт дистанционно. Таким образом, сеть приёма убытков расширяется без пропорционального роста операционных расходов.

Меньше ошибок — меньше жалоб

Цифровой акт не теряется. Фотографии не пересылаются в мессенджере. Данные не перебиваются вручную дважды. Меньше ошибок в расчёте — меньше претензий со стороны клиентов, меньше обращений в регуляторные органы, меньше судебных споров. Для независимой экспертизы это напрямую влияет на репутацию и стоимость удержания клиентов — страховых компаний.

Инструмент для автоматизации, а не конкурент

Ещё недавно оценщики воспринимали цифровые осмотры как угрозу: казалось, что платформа может их заменить. Практика показала обратное. Рососмотр даёт независимым экспертизам инструмент, который усиливает их позицию на рынке: более качественная услуга, более широкое покрытие, меньше расходов на выезды. Именно это позволяет запрашивать у страховых больший объём — и получать его.

Что в итоге получают страховщики

Один из крупных страховщиков, внедривших цифровое урегулирование убытков через Рососмотр, получил показатель, хорошо демонстрирующий экономику процесса: большинство клиентов (90%) подписывают соглашение о выплате сразу — без споров, повторных осмотров и судебных разбирательств.

Доля моментальных выплат существенно выросла, а экономический эффект от ускорения процессов и снижения операционных потерь оказался сопоставим с затратами на платформу.

За этой цифрой стоит несколько конкретных механизмов:

Скорость. Данные осмотра попадают в расчётный центр не через два дня, а в течение часа. Клиент получает соглашение о выплате и остается доволен результатом.

Управляемость. Страховая больше не зависит от качества бизнес-процесса каждой из десяти независимых экспертиз. Все они работают по единому сценарию. Контролировать нужно стандарт — а не каждого конкретного исполнителя.

Масштабируемость. Сеть приёма убытков по ОСАГО расширяется без дополнительного контроля качества: любой партнёр с адекватным сотрудником может стать точкой урегулирования. Именно так кратно увеличивается покрытие.

Готовность к пиковым нагрузкам. Аномальная зима, массовые ДТП, внезапный рост заявлений — всё это ставит страховые в режим аврала, когда тысячи убытков зависают незарегистрированными. Автоматизированный процесс позволяет справляться с нагрузкой без пропорционального роста штата.

Снижение судебных и регуляторных рисков. Меньше ошибок в документах, меньше потерянных материалов, меньше недовольных клиентов — и, как следствие, меньше обращений в суд и регулятор, меньше расходов на юридическое сопровождение.

Цифровизация осмотра не отнимает у оценщиков работу — она избавляет их от той её части, которая не требует экспертизы, но отнимает время и порождает ошибки. Эксперт остаётся там, где он действительно нужен: в принятии профессионального решения. А страховая получает то, чего давно добивалась: предсказуемый, быстрый и прозрачный процесс урегулирования — вне зависимости от того, кто и где проводил осмотр.

Похожие новости